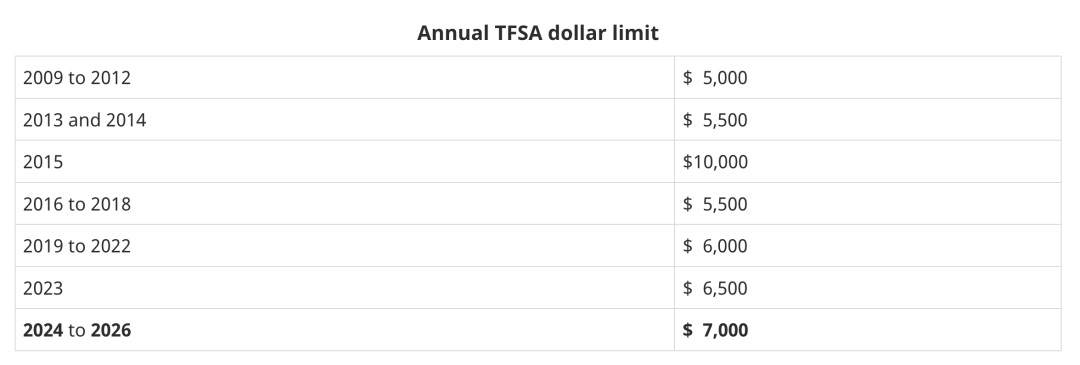

从2026年1月1日起,加拿大TFSA(免税储蓄账户)年度供款额度提升至 $7,000!

如果你从2009年开始就没断过,到2026年总额度已高达 $109,000!

听上去很爽,是不是?毕竟TFSA可以投资股票、基金、ETF、REIT等,所有收益免税,提款也不用报税。

但!好消息背后,也隐藏着不少坑,2024年就有几十万人因为超额供款被CRA罚了 1.66亿加元!💸

.

1️⃣ TFSA不是普通储蓄账户——别只盯年上限

很多人以为每年能存的钱就是政府规定的年度额度。其实,如果你在某年提取过资金,这部分额度会在下一年返还。

举个例子:

2025年底你取出$5,000

2026年可存额度 = 原来的$7,000 + 取出的$5,000 = $12,000

一不小心,超额存入就可能罚款,每月1%且持续计息,可不是小数目!

2️⃣ CRA显示的额度不一定准

CRA依赖银行或投资机构上报供款数据,这类信息往往要到每年中期才更新。

这就意味着你看到的账户余额,可能是“几个月前”的数据。

很多人以为还有额度,结果已经超标,CRA不会提醒你,罚款会自动累积。

举个例子:多存$10,000,三个月不知情,罚款就能达到$300!

3️⃣ TFSA vs RRSP——聪明搭配省钱又赚收益

RRSP:供款可抵税,但取出要按边际税率纳税

TFSA:供款不抵税,但投资收益+提款完全免税,不影响OAS等福利

实用策略:

✅ 工作期间优先用RRSP节税

✅ 退休阶段通过TFSA灵活取现

既能降低税负,又能最大化投资收益

4️⃣ 避坑小技巧

建议建立一份年度供款+提取返还表,每笔操作都清楚记录

定期核对CRA和银行数据,确保不超额

不确定额度时,分批存入,慢慢用剩余额度

.

💡 TFSA能帮你省税,但规则复杂,操作不当就可能被CRA“偷偷吸血”。

掌握规则、做足记录、合理规划,你的钱才真正属于自己!

Comments:

Post Your Comment: